即便是现在,胡适仍然被一些人被视为高山仰止的大师、灿若星河的泰斗、永远屹立的先生、知识精英的偶像、二十世纪中国伟人的男人。

毛说胡适是他的楷模,胡适说他的成绩根本就考不上北大。蒋给他写了挽联“新文化300336股吧)旧道德的楷模,旧伦理新思想的师表”之后,转头就在当天的日记里写“闻胡适心脏病暴卒,对事业确实去除了一个障碍。”

别看在人们的固有印象里,胡适温和,鲁迅犀利。但要是把他们都放在现代,各开一个公众号,那胡适绝对是被封号的那种,鲁迅顶多被删两篇稿子。

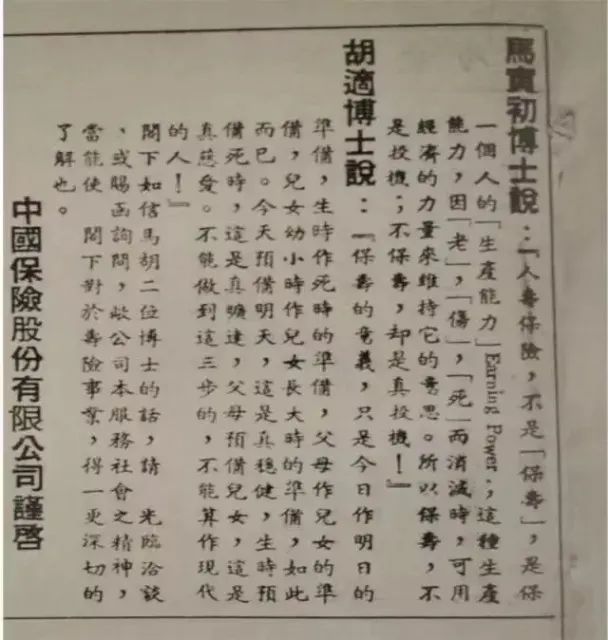

这段话的确是胡适一个做保险的朋友拜托的,拜托胡适说几句提倡人寿保险的话,但并未提供文案。那份手稿里,在这段话之前,胡适还说了很多话。

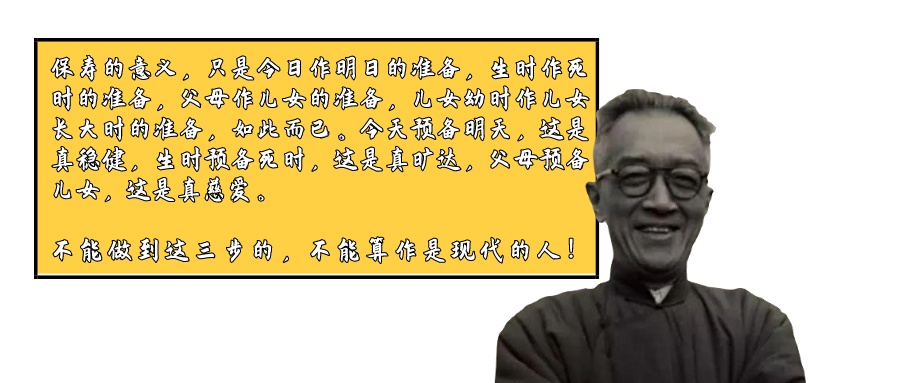

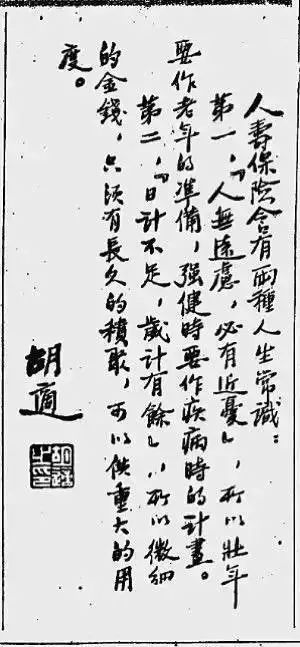

“生在这个新时代的人们,应该学一点新时代的新伦理。新伦理的最小限度有这几点:第一,自己要能独立生活,生不靠朋友,死不累子孙。第二,我对子女应该负教养的责任,这是我自己尽责,不希望子女将来还债。第三,今天总得预备明天的事,总要使明天的境况胜似今天。

“人寿保险含有两种人生常识:第一,『人无远虑,必有近忧』,所以壮年要做老年的准备,强健时要做疾病时的计划。第二,『日计不足,岁计有余』,所以细微的金钱,只须长久的积蓄,可以供重大的用度。”

什么壮年作老年的准备,不就是说养老金吗。强健作疾病的准备,不就是说重疾险、医疗险吗。父母作儿女的准备,不就是说教育金吗。今日作明日的准备,不就是说意外险吗。生时作死时的准备,不就是说寿险吗。

以细水长流的金钱,一是为了重大时候的用度,二是为了不连累子孙还债。自己的生活自己解决,如果还能福荫后代,那最好不过。

很多人说自己听了很多大道理,都过不好这一生。但这其实没什么,就连讲了很多大道理的“道理本人”,都未必过得好这一生。

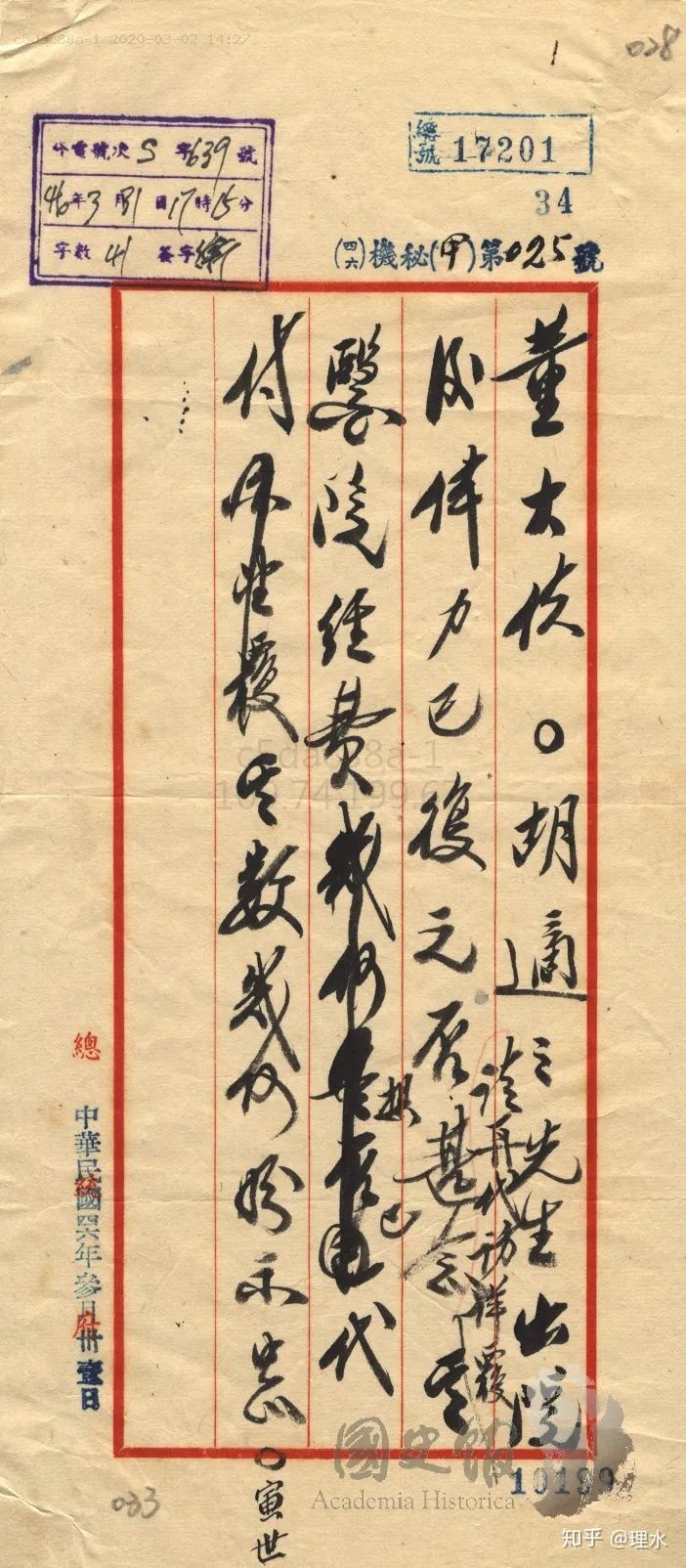

在他1935年12月30日的日记里,就写道“到浙江兴业银行601166股吧),到中孚银行,把寿险费及书籍保险费还了。”浙江兴业银行和中孚银行,是当年中美合资的泰山保险公司的股东。

胡适的晚年,还挺凄凄惨惨戚戚的。给夫人租个房子租不起,别人要给他寄些书,他说家里没地方放了,住院也总要提前出院。他死后,留给他夫人的,除了几大箱书籍和手稿外,就只有一百多美元。

那个年代,一个四五口人的家庭,每年伙食费132.4元,每个月11元就可以维持了。鲁迅在西三条胡同买了个四合院,里面有好几间房屋和一个小花园,售价是1000元。

1919年,钱玄同、刘半农的月收入在200至300元之间,鲁迅是北大教授兼国史编纂处主任,月收入240元。郁达夫是经济学讲师,月收入117元。

1928年,亚东图书馆给胡适寄了份账单。胡适当年的版税有23000多,稿酬6300多。这还只是胡适的一部分收入,一家图书馆,近100年前。

就算是不考虑房价的增速,只考虑货币的通货膨胀速度,这笔钱也相当于现在300万的人民币。妥妥的中产以上,擦边亿万富豪的那种。

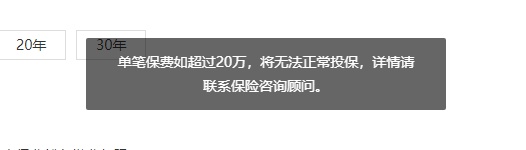

保障期限当然越长越贵,我们选择一个18岁的成年男性,保到88岁。缴费期限当然越短越贵,我们选择10年。

而这笔保费还不到300万的1%,离现在保险代理人通常会建议的,家庭年保费最好是年收入的15%~20%的区间,还差得很远。

至于为什么不测算到最高保额300万,是因为B sir在线上测算的时候遭遇到了困难,很多线上平台都弹出了这么一个对话框。

对吸金能力超强的胡适来说,这些小钱根本不屑一顾。他每年只需要花费不到年收入的10%,就能给夫人留下300万的身故保险金,而不是现在这样,生前拼命浪,死后还让夫人被浪打。

原因是那个时候他已经患有心脏病,他还在日记里吐槽,“美国资本主义很坏,我这个年纪大了后,我想保险,他们嫌我年纪大,嫌我心脏病。”

他是幸运的,虽说晚年生活确实有些清贫,还得了大病,但因为有人帮他,所以不至于落得一个负债累累,祸及家人的境地。何况他还享受过荣华富贵。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。