在这个电量焦虑已经刻入人类 DNA 的时代,想要快速判断一个陌生人的性格喜好,只需要问 TA 一个问题:你为共享充电宝付过多少次封顶费?

因为,这不仅能精准识别严谨帝和马大哈,还可能挖掘出常年宿醉的蹦迪玩家。去过夜店的人都知道,每一个在清醒时刻借来的充电宝,等到散场时永远只会被遗忘在桌角。

共享充电宝,和肥宅快乐水一样,已经成为当代青年的续命神器。但和全国统一定价的快乐水不同,谁也说不清借一次充电宝要花多少钱。年轻人要维持自己的赛博生命,有时要付出 1 小时 10 元、99 元封顶的“天价”。

和“共享系”的其他产品一样,曾几何时,共享充电宝也是免费的。2015 年,共享充电宝开始进入市场,为了培养用户习惯,各个品牌都采取免费策略,不花钱就能使用街头的充电宝。

但仅仅过了两年,共享充电宝的头部企业就逐步获得亿级人民币融资,在行业内部洗牌后,形成了怪兽充电、小电科技、来电科技、街电科技组成的“三电一兽”头部格局。

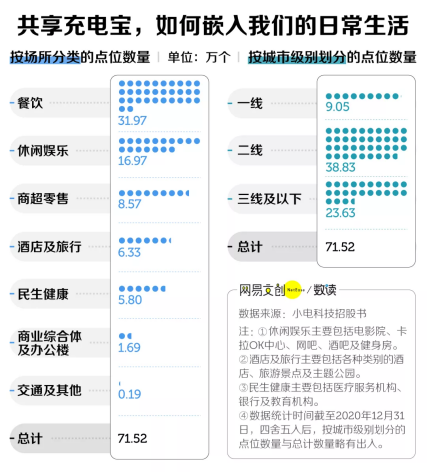

作为头部共享充电宝运营商,截至 2020 年底,小电科技已经覆盖全国 1700 多个县市,铺设了 71.52 万个点位,投放共享充电宝超过 600 万个。

如今,共享充电宝已经充分下沉二三线城市,从北上广 CBD 走向县城小卖部。怪兽充电的点位略少,但也在中国 1500 多个地区拥有超过 66 万个点位。

从场所分布来看,当你手机只剩 1% 电量的时候,可以去离你最近的餐饮店、电影院或超市,这三个地方的服务台最容易找到共享充电宝。

靠免费策略养成用户的使用习惯和依赖心理,再铺设完成全国大大小小的线下场景,涨价自然也就跟着来了。

两年之内,共享充电宝从每小时 1 元的“白菜价”,涨到平均 3 元/小时,有些地方甚至能达到 10 元/小时,堪比用公共电桩给特斯拉 Model3 充电的一小时费用 [1]。

为了了解当前真实的共享充电宝计费情况,我们在北京市选取了六大场景、32 个地标位置,对怪兽充电、街电、小电三个品牌共 11667 个共享充电宝点位的价格做出统计。

在北京,几乎所有共享充电宝的免费使用时长都在 5 分钟以内,只有少部分点位提供 6 分钟、9 分钟或 30 分钟的免费时长。

如果你去北京南站、故宫和三里屯转一圈,会发现有超过一半的点位以半小时为单位计费。大部分按 30 分钟计费的点位价格是 2 元/半小时,而按一小时计费的点位价格通常是 3 元/小时。

按照故宫附近最贵共享充电宝的价格——每半小时 3 元计价,你在故宫午门附近取一个充电宝,过两小时五分钟才从神武门出来,可能已经被扣了 15 块。

作为极度依赖客流的业务,共享充电宝的价格和落地场景的客流量密切相关。景区附近的充电宝点位数量更多、价格也更贵,而医院、学校、公园等公共设施附近的价格则明显更低。

在长城附近,小电充电宝的价格普遍为 3.5 元/半小时,每 24 小时封顶价为 70 元。而在北京协和医院、北京动物园等公共设施附近,部分充电宝仍然是 1 元/小时,10 元/24 小时的良心价。

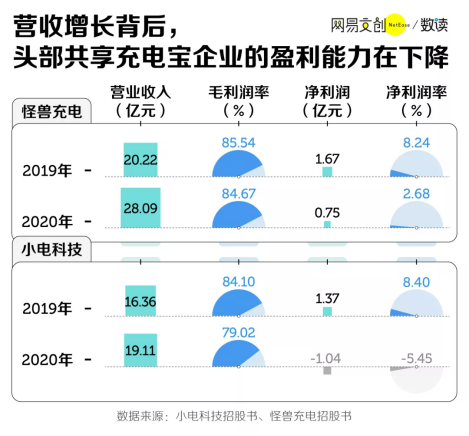

2021 年 4 月,怪兽充电在纳斯达克挂牌上市,成为“共享充电第一股”。从公开的招股书来看,怪兽充电的毛利率确实表现不俗,较去年有所下降的情况下,2020 年的毛利率仍高达 84.67 %,营收则同比增长 38.92%。

从 2019 年到 2020 年,怪兽充电的净利率由 8.24%下降至 2.68%,净利润也惨遭腰斩,从每天赚 45 万,变成每天赚 20 万。而小电科技直接告别了盈利,2020 年以 1.04 亿的净利亏损收场。

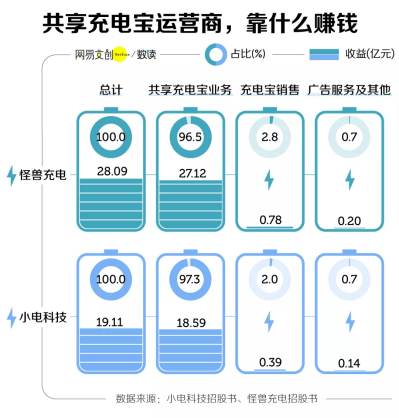

从营收构成来看,怪兽充电和小电科技都高度依赖共享充电宝的收费业务,这项基础业务在 2020 年分别为两家企业带来 27.12 亿和 18.59 亿的收入,在总营收的占比都大于 95%,是绝对的大头。

排名第二的营收项目是充电宝销售,按单个充电宝售价 99 元进行换算,2020 年,怪兽大约卖出了 78 万个充电宝,是小电充电宝销售数量的两倍。

99 元,你买到的是 5200 毫安的共享充电宝,同样的价钱,你在某电商平台的品牌旗舰店,能买到 20000 毫安的充电宝。

即便如此,还是有不少人因为设备故障、操作失误、粗心遗忘等种种原因“买下”已经不止二手的共享充电宝。

不论是怪兽充电,还是小电科技,充电宝租赁和销售加起来,创造的营收基本超过了 99%。尽管各大运营商都在尝试小程序载入广告、推出联名款充电宝等业务,但广告收入终究无法占据营收大盘的重要一角。

在相对单一的盈利模式下,企业不得不通过抬高主营业务的收入来支撑营收,对于共享充电宝运营商而言,就是通过不断地给充电宝业务涨价,来平抑成本和各项开支。

溢价带来的收益,最后都没能落进运营商的口袋。这么看来,共享充电宝涨价这件事,不仅消费者不乐意,运营商们也很无奈。

一个简单的道理是,在自家店铺里摆上一个共享充电柜,不是商户们的刚需,却是共享充电宝企业的刚需。

扩充线下点位是共享充电宝品牌跻身业内顶流的唯一选择,如果没有商户提供场所,共享充电宝就无法抵达用户。面对激烈的点位竞争,充电宝企业的议价权只能不断降低。

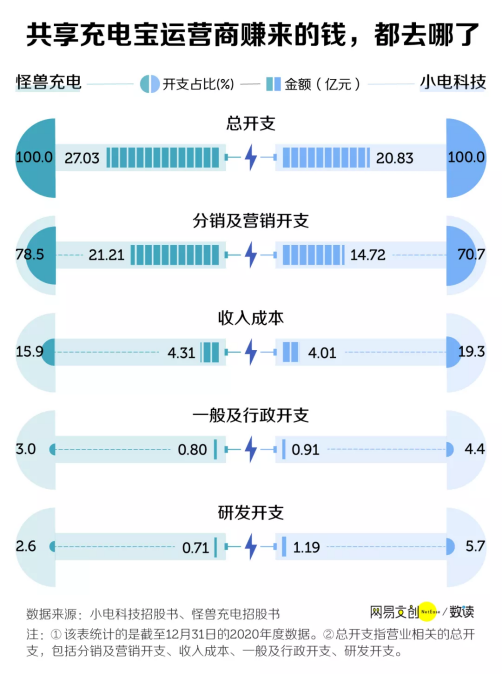

从招股书数据也能看出,怪兽充电和小电科技的开支中,分销及营销开支都占了七成以上,柜机、充电宝购买及折旧等设备相关的收入成本只占不到 20%。

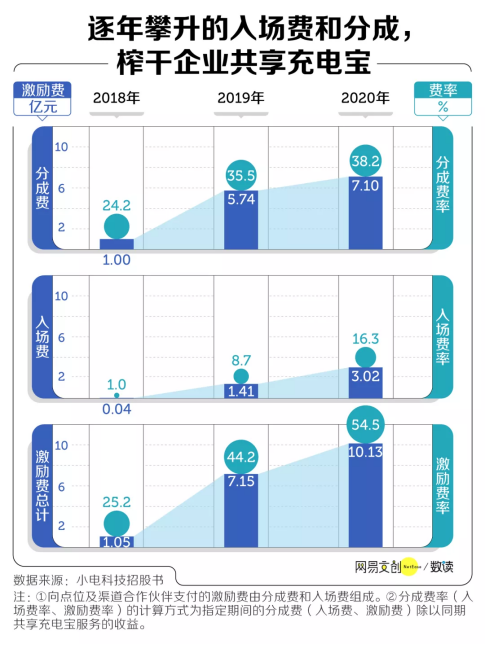

营销支出中,有一部分是提供给地推人员的雇员福利开支,其余大部分是支付给点位合作伙伴和渠道合作伙伴的激励费用,包括给商家的入场费和分成费。

共享充电宝行业的运营模式分为直营、服务商和代理商三种模式,其中直营的比例超过 70% [2]。从直营、服务商到代理商模式,共享充电宝企业的主动权递减。

无论哪种模式,商家都毫无疑问地享有线 年以来,小电科技的分销及营销开支一路暴涨,就是因为上缴给商户的分成费和入场费越来越高了。

根据小电科技招股书,2018 年小电科技的激励费总计仅为 1.05 亿元,到 2020 年已经变成了 10.13 亿元,激励费率也翻了一番。其中,分成费率由 24.2% 增长至 38.2%,入场费率由 1.0% 提高到 16.3%。

不止小电科技,怪兽充电的激励费也从 2019 年的 9.28 亿上升到 2020 年的 15.77 亿,同比增长 70%。

为了拿下合作点位而向商家提供的激励费用,对于整个行业而言都是一笔沉重的负担。说到底,这些共享充电宝头部企业,也不过是在为商户“打工”。

有报道称,目前充电宝企业和商户之间的分成比例,已由最初的五五分变成四六分,甚至还有三七分 [3]。

杭州大厦西湖文化广场一家中档餐饮店的老板,在餐馆里配有共享充电宝柜机,和运营商按照四六分成,一个月光是分成就能收到 2000 多块钱 [3]。

共享充电宝企业们不遗余力地往营销上砸钱,原因无他,在布局 POI (商户点位)的鏖战中,赢了点位就是赢得客流。

这也是为什么你经常能看见这类的恶性竞争新闻:地推人员偷窃竞品充电宝、剪掉竞品充电线 胶水粘住充电头…… [4]

但只要手机的续航能力还不足以支撑当代年轻人一天 8 小时起步的血条,你又恰巧得了不爱随身携带充电宝的懒病,这一个月几十上百的“续命费”,咱该交还是得交。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。