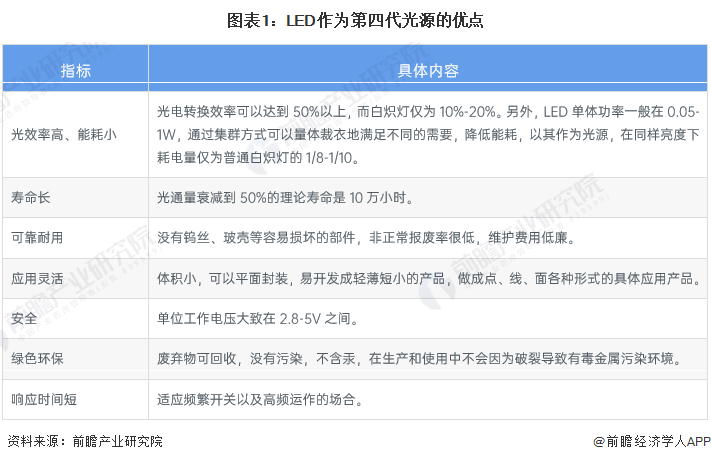

发光二极管(Light emitting diode,LED),是一种半导体发光组件。它的显示原理是利用半导体二极管的电致发光效应,使像素单元实现主动发光。不同材料制成的LED会发出不同波长的光,从而形成不同颜色,经过芯片制造、封装等工艺后被广泛应用于各种指示、显示、背光源、照明和城市景观等领域。

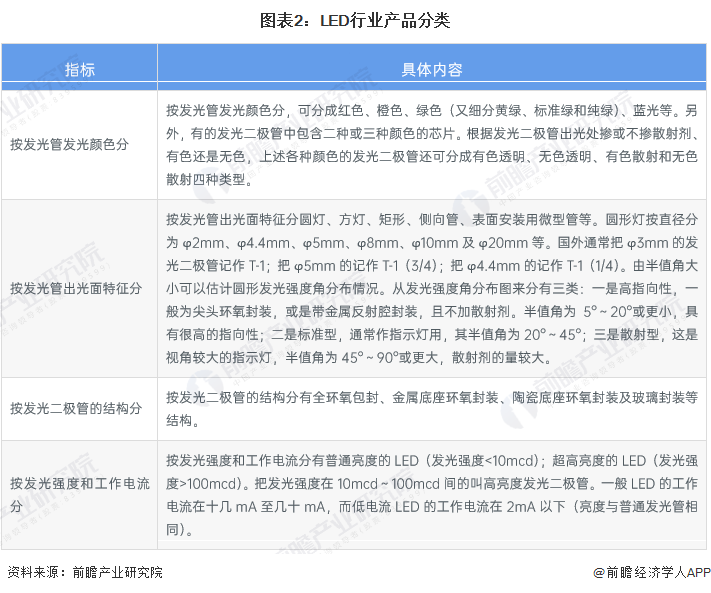

LED分类依据较多,可以按照发光颜色、光面特征、发光二极管的结构以及发光强度和工作电流进行划分,根据不同的分类依据,LED产品具体的分类情况如下:

LED产业链包括原材料、LED衬底制作、LED外延生长、LED芯片制造、LED封装和LED应用等主要环节,一般将衬底制作、外延生长和芯片制造视为LED产业的上游,封装视为中游,应用视为下游。其中LED外延生长与LED芯片制造环节是全产业链的关键环节。

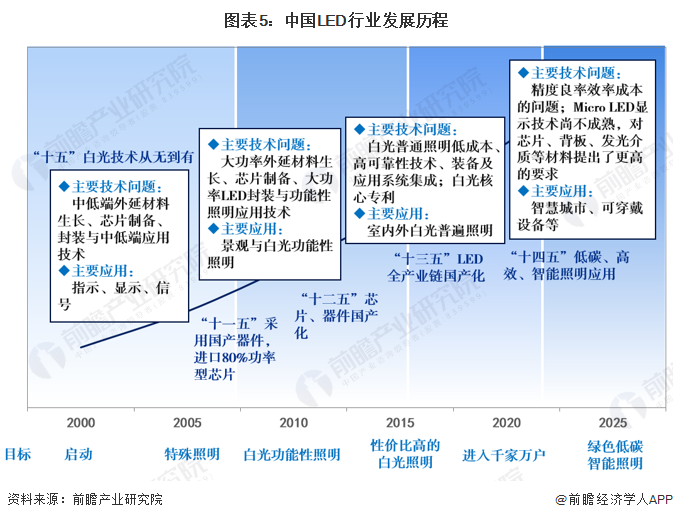

我国LED产业开始于上世纪60年代末,由于当时应用领域较少,产业发展较为缓慢,主要以科研院所或具备科研院所背景的企业所主导,产业化能力较为薄弱。进入21世纪,由于我国宏观经济持续增长,国家产业政策的扶持,以及LED技术的不断突破,国内LED产业发展迅速,近年来已形成了完整的产业链,在产业链各环节实现规模化国产。

2005年,国家在“十五”攻关计划中的紧急启动半导体照明产业化关键技术重大项目,再到2006年“十一五”开局,国家把半导体照明工程作为重大工程进行推动。“十二五”计划中,政府相关职能部门加大了对LED产业扶持力度并提高其发展目标。“十二五”期间,我国LED行业的主要发展目标是提升LED芯片发光效率、强化白光LED专利布局以及加速制定LED照明标准。“十三五”发展规划中半导体照明产业整体产值目标为10000亿元,这相比LED照明产业“十二五”规划中的目标5000亿元翻了一倍,全部实现国产化。“十四五”期间,我国LED行业将全面转向应用驱动技术创新,在产业链各环节已经涌现出一批具备原创技术研发和引领性龙头企业。

近年来,我国发布和实施了一系列政策与指导意见的发布和实施,为LED行业提供了财政、技术、人才等多方面的支持,为企业创造了良好的外部经营环境,促进了国内LED行业的快速发展。LED行业主要发展政策规划如下:

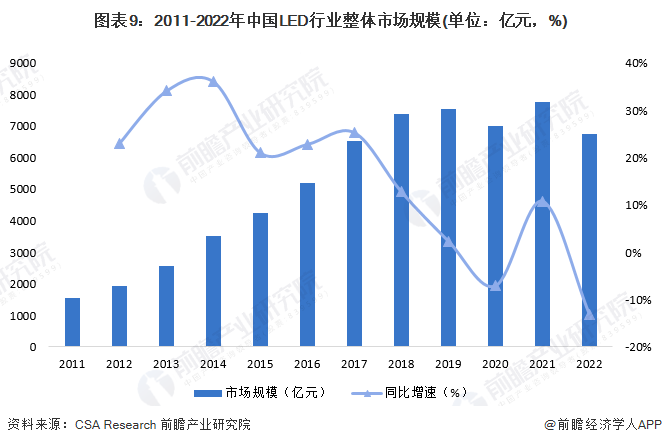

2011-2022年期间,中国LED行业市场规模呈现先持续上涨,后在高位波动的发展趋势。根据CSA Research的数据,2021年,我国通用照明出口以及显示市场回暖,Mini背光渗透率迅速提升,中国LED行业总产值有所回升,达到7773亿元,同比增长10.84%,为统计时间段内的最高值。进入2022年,在复杂严峻的国内外形势和多重超预期因素冲击下,LED行业下游需求不振,行业整体生产成本攀升,行业整体产值规模下滑13.16%,达6750亿元。

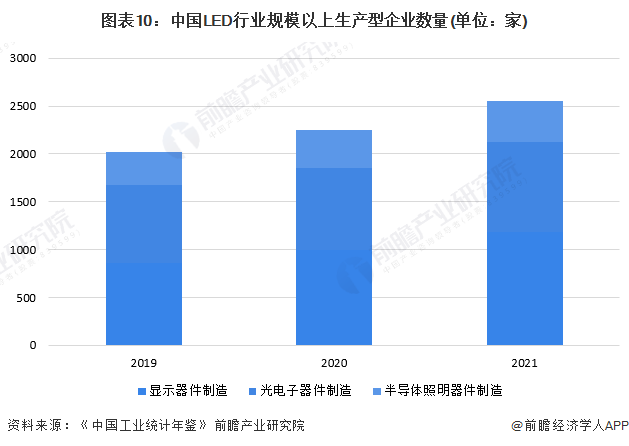

中国LED生产企业在中国工业企业中主要包括在显示器件制造、光电子器件制造以及半导体照明器件制造行业,2019-2021年期间,中国LED行业规模以上生产型企业数量呈现出逐年增长的态势,2021年共有2548家,其中包括显示器件生产企业1184家,光电子器件制造企业942家以及半导体照明器件制造企业422家。

2022年,根据国家半导体照明工程研发及产业联盟的数据,通用照明领域是LED照明的重要应用板块,在LED照明行业占比42.4%,其次是景观照明和显示屏,分别占比17.3%和17.0%。

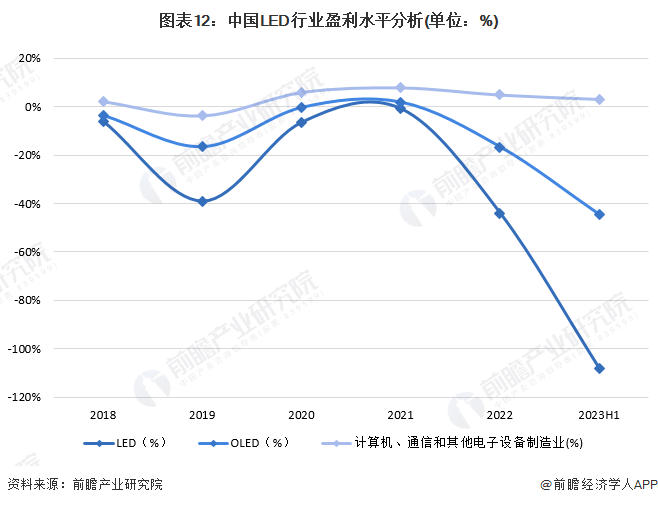

通过对申银万国行业上市企业的统计,盈利水平上,LED行业与竞品行业OLED行业,以及LED行业所归属的国民经济母行业计算机、通信和其他电子设备制造业进行比较,可以看出三者净利润的波动趋势总体类似。但总的来看,2018-2023年期间,LED行业的净利率水平始终处于竞品行业以及母行业之下,表明LED行业整体的盈利水平相对较低。

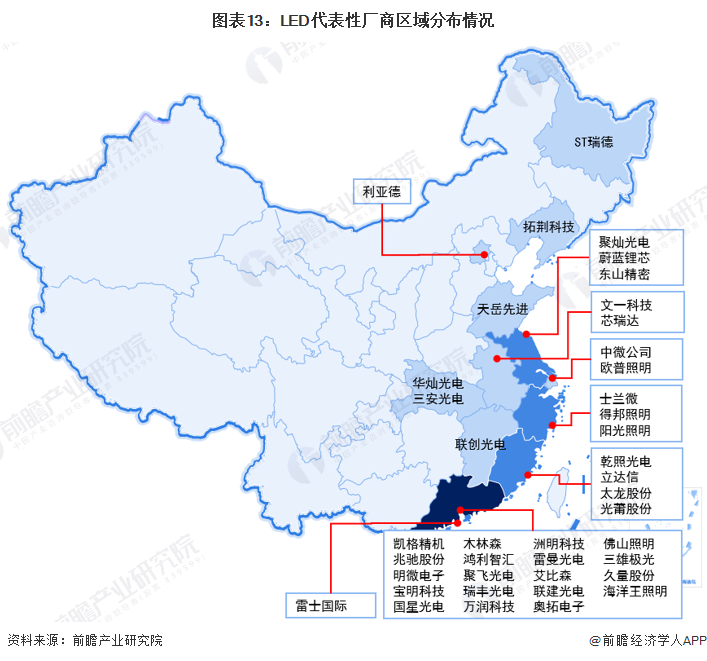

从LED产业链的区域热力图来看,可以看到广东省为我国LED产业链厂商分布最为密集的省份,其中LED领域代表性厂商接近20家;除此之外,福建省、浙江省以及江苏省在LED产业链的布局上均相对完善。

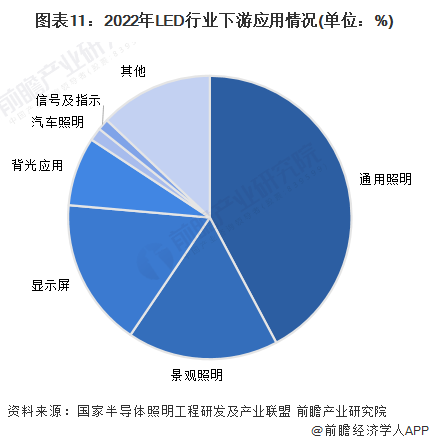

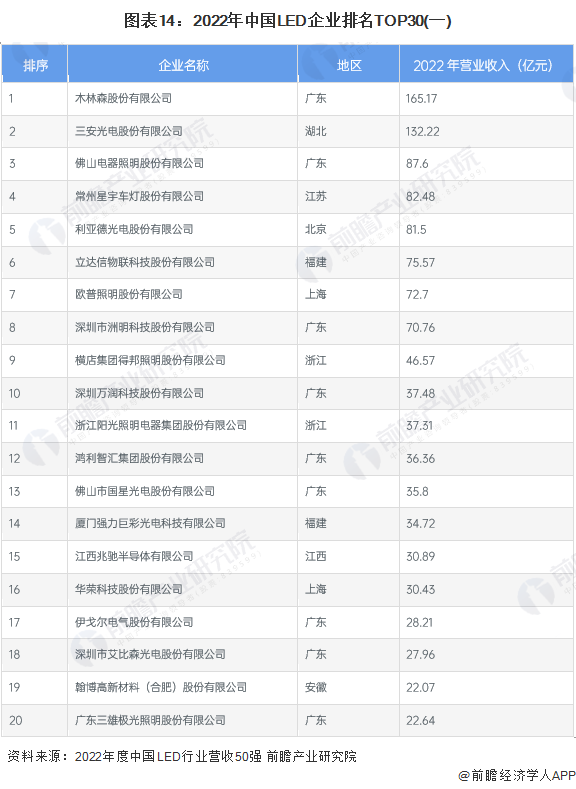

2023年6月9日,以“开启中国LED高质量发展黄金新十年”为主题的第十届中国LED首创奖颁奖典礼举行,中国LED首创奖共收到278家企业参评资料,经过组委会对申报企业的筛选、核查以及专家评审委员会的评审,最终公布2022年度中国LED行业营收50强。其中,木林森股份有限公司以165.17亿元的营收位列LED行业的首位。

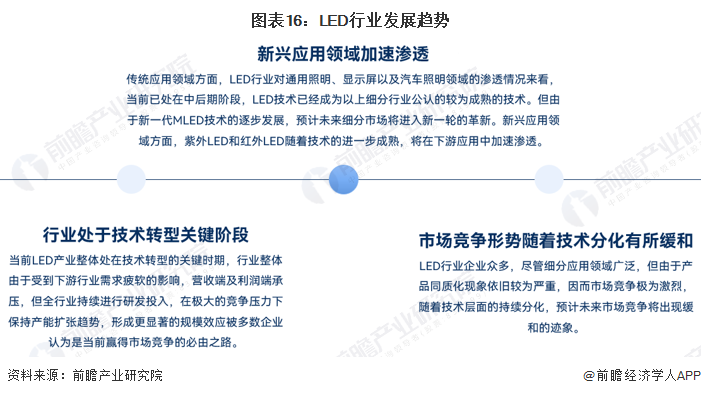

当前,LED行业市场整体规模已处在阶段性峰值,行业整体发展步入阶段性转型的关键时期。在营收端承压的情况下,行业领先企业均在加紧研发投入,推动新兴应用领域的加速渗透,其中,新一代MLED技术为行业技术创新的重点领域。

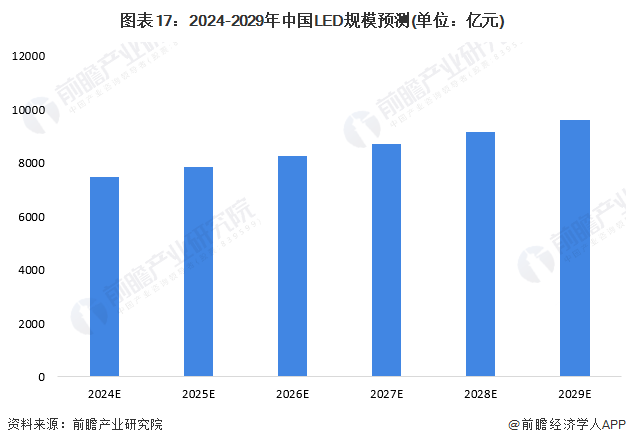

近年来,LED的应用不断拓展新的市场领域,市场前景和容量十分巨大,为LED行业发展提供了很好的机遇。随着LED产品技术的快速进步,产品技术性能、能效比和经济性价比进一步提高,LED产品渗透率将不断提高,2011年开始是LED快速渗透的时间节点,LED行业整体产值规模以20%的增速高速增长。2017年开始,LED行业从基础技术渗透热潮逐步退却,正式进入了以高端技术驱动行业发展的阶段,该阶段正是以Mini LED以及Micro LED技术为核心进行发展的。基于以上发展情况,随着新冠疫情疤痕效应逐步减轻,全球宏观经济环境逐步修复,LED行业未来将以相较于2011-2017年较低的增速逐步企稳回升。初步以2017-2023年的增速均值预计LED行业以5.2%的增速增长,预计到2029年,中国LED行业整体市场规模达到9625亿元。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

【全网最全】2024年零担物流产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。